Permalink

15/06/2026

PARTI NEGOZIALI, RUOLI E RESPONSABILITA’ NELL’APERTURA DI FINANZIAMENTO A FAVORE DI DIPENDENTE PUBBLICO CHE ESTINGUE IL MUTUO CON RATE PAGATE A MEZZO CESSIONE DEL CREDITO MENSILE (1/5 DELLO STIPENDIO) VANTATO VERSO LA PA DATORIALE

PARTI NEGOZIALI, RUOLI E RESPONSABILITA’ NELL’APERTURA DI FINANZIAMENTO A FAVORE DI DIPENDENTE PUBBLICO CHE ESTINGUE IL MUTUO CON RATE PAGATE A MEZZO CESSIONE DEL CREDITO MENSILE (1/5 DELLO STIPENDIO) VANTATO VERSO LA PA DATORIALE

Cosa non torna sulla vicenda giudiziaria di cuialla ordinanza n. 10720/2026della Cassazione Sez. III Lavoro?

15 Giugno 2026

Con la Sentenza n. 10720 del 22/4/2026, la Corte di Cassazione, sezione III civile, ha stabilito che l’ente pubblico-datore di lavoro, non può essere ritenuto responsabile per i debiti contratti dai propri dipendenti.

Nel caso esaminato, due dipendenti di un Ente Pubblico avevano sottoscritto prestiti con una società finanziaria, prevedendo la restituzione tramite cessione del quinto dello stipendio.

Quando i dipendenti hanno smesso di versare le rate, la società finanziaria ha deciso di citare in giudizio anche l’Ente.

La Cassazione, annullando la sentenza d’appello, ha accolto il ricorso presentato dall’Amministrazione Pubblica.

Questa non può essere considerata responsabile dell’inadempimento del lavoratore poiché essa non riveste alcun ruolo contrattuale diretto nella concessione del finanziamento al dipendente.

Il ruolo del datore di lavoro-amministrazione pubblica si limita a quella di mero intermediario tecnico per il trasferimento delle somme (adiectussolutionis causa) e non ricopre il ruolo di garante.

Ragion per cui l’emissione dell’atto di benestare e le successive trattenute sulla busta paga del dipendente non trasformano automaticamente il datore di lavoro in un garante del debito sottoscritto dal lavoratore con l’istituto di credito/finanziaria.

L’obbligo di rimborso del prestito resta sempre a carico del lavoratore.

Pertanto, la Corte ha respinto la richiesta avanzata contro l’Ente Pubblico, ai sensi dell’art. 1228 del c.c., dell’inadempimento delle obbligazioni contrattuali assunte a titolo personale dai suoi dipendenti, anche se è prevista l’estinzione mediante trattenuta sullo stipendio con la formula della cessione del quinto o della delegazione di pagamento.

Il principio sancito dalla Cassazione prevede che il datore di lavoro non può essere considerato né co-obbligato, né responsabile, nel caso in cui il dipendente interrompa il pagamento delle rate di un prestito personale.((((?????ma sino a che percepisce lo stipendio come può interromperle se è la PA a trattenere il quinto e a versarlo al creditore finanziatore????????? Forse il dipendente è andato in pensione o si è o è stato licenziato con interruzione dell’erogazione dello stipendio))))

L’Ente non solo ha vinto la causa, ma non è tenuto a versare alcun importo; inoltre, la Società Finanziaria è stata condannata a rimborsare all’Ente tutte le spese legali sostenute in ogni grado di giudizio.

Il datore di lavoro, sebbene gestisca le operazioni di cessione del quinto, non è responsabile del rischio creditizio del lavoratore.

Esso ricade sempre su chi concede il prestito.

# # #

00 – L’A,B,C secondo il CODICE CIVILE ITALIANO della vicenda negoziale di accensione di prestito da parte di dipendente pubblico mutuatario con estinzione a mezzo quota parte (rate) di stipendio mensile ‘cedute’ al soggetto mutuante (cd. finanziatore).

Prima di esaminare la vicenda giudiziaria di cui si occupa l’ordinanza della Cassazione in oggetto, riportata in questo mese da diversi commentatori come rilevante novità giurisprudenziale del 10.3.2026 per le PP.AA. datoriali, debitrici a fine di ciascun mese dei propri dipendenti (che hanno diritto a vedersi bonificato su c/c il cd. stipendio ordinariamente ‘per intero’ogni mese sino alla risoluzione del rapporto di lavoro), vediamo sommariamente gli atti giuridici che emergono nella fattispecie di cui al titolo: ben 2 negozi come è facile intuire (negozio di finanziamento e negozio di cessione del credito)e i meri atti(ad es. la notifica al debitore ceduto dell’esatto credito cedutodal dipendente della PA a favore del cessionario-soggetto finanziatore),coi relativi effetti civilistici e dunque i connessi diritti e le connesse scaturenti responsabilità delle parti stipulanti e dei soggetti debitori (le PP.AA) meramente ‘informati’ (notificati) della vicenda. Tutti aspetti che tutti i Giuristi d’Italia - da qualunque ‘trincea’ operino - ben dovrebbero conoscere sul piano professionale, perché noti sin dal 1942, anno di adozione dell’attuale Codice Civile.

Ora, che la PA datoriale sia debitrice verso i sui dipendenti in ragione di mese per gli stipendi dovuti ad essi ai sensi di CCNL e legge (es. vedasi gli incentivi ex D.Lgs. 36/2023, ex pluribus) è cosa nota a chiunque ed indiscutibile: è l’effetto del cd. contratto di lavoro subordinato in forza del quale il dipendente lavora ogni giorno cd. lavorativo diverse ore (36h/sett.li pari a complessive 156 ore mensili come stabilito contrattualmente, almeno per i full-time).

Quindi a fine mese, secondo gli usi/le consuetudini di ogni singola PA (il CCNL non dice in quale giorno del mese esattamente la PA deve accreditare al suo dipendente lo stipendio mensile: 13^ a parte, per la quale invece stranamente quanto curiosamente un termine ex CCNL c’è eccome![1]), il dipendente pubblico privatizzato di cui al D.Lgs. 165/2001 è CREDITORE di una certa somma verso la PAavente una entità minima che possiamo dire fissa e ricorrente e dunque certa (= ‘garantita’ latusensudalla stessa PA debitrice): cioè quella parte di stipendio al netto di eventuali trattamenti accessori (quali straordinari; compensi incentivanti; etc.).E’ proprio su tale somma o meglio su parte dello stipendio (esattamente poi limitata al massimo del 1/5 da normazione statale) che il soggetto finanziatore (mutuante: erogatore del prestito) può fare e fa affidamento certo sapendo che il debitor è soggetto che PAGA SICURAMENTE, una volta acceso il prestito a favore del dipendente mutuatario) per confidare nel/sul versamento mensile della cd. ratadi ammortamento del prestito erogato (per un determinato numero di rate convenute tra le parti: soggetto finanziatore e dipendente pubblico finanziato), ovviamente direttamente e solo da parte della PA debitrice ceduta, che all’uopo viene debitamente informata a mezzo notifica telematica (PEC) della cessione di debito disposta dal suo dipendente: entità esatta della singola rata mensile e numero esatto di rate. Seguirannotanti corrispondenti mandati mensili di pagamento che la PA emetterà al suo Tesoriere e questi verserà (bonifico) al soggetto finanziatore.

Detta parte di stipendio ‘cedibile’ pro estinzione di prestito è stabilita, come si accennava sopra, nel suo ammontare massimo da normazione statale vincolante le parti di detto negozio - che non possono derogarvi – così “Gli impiegati e salariati dipendenti dallo Stato e dagli altri enti, aziende ed imprese indicati nell'art. 1 possono contrarre prestiti da estinguersi con cessione di quote dello stipendio o del salario fino al quinto dell'ammontare di tali emolumenti valutato al netto di ritenute e per periodi non superiori a dieci anni, secondo le disposizioni stabilite dai titoli II e III del presente testo unico”(così art. 5, co. 1[2] DPR 180/1950).

Nel sistema del diritto civile italiano, l’operazione di finanziamento (A: MUTUO) mediante cessione del quinto dello stipendio (B: CESSIONE DI CREDITO) del dipendente pubblico si configura evidentementecome una fattispecie complessa, caratterizzata dall’intreccio tra il contratto di mutuoex art. 1813 c.c. e la cessione del credito ex artt. 1260 ss. c.c., con innesto della disciplina speciale ‘limitante’di cui al D.P.R. n. 180/1950 nonché al comma 4 tassativa sul regime formale di tali operazioni (si applica il codice dell’Amministrazione Digitale = uso di PEC !!!).

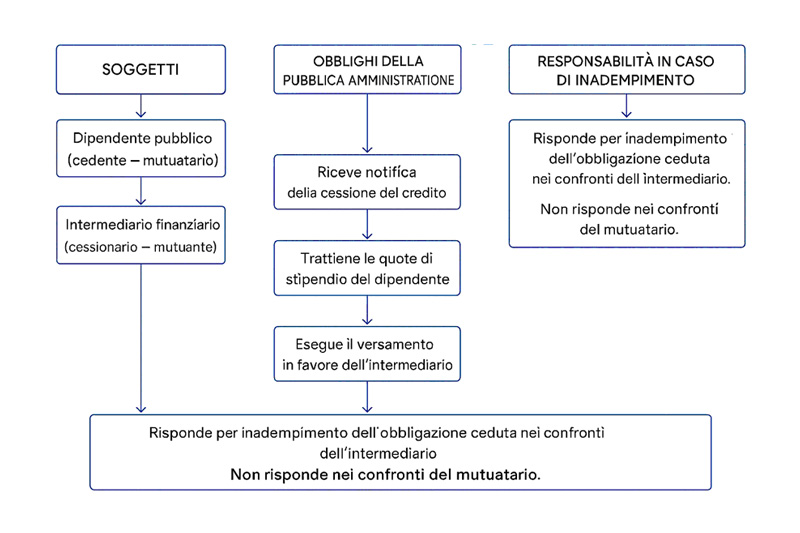

La vicenda si articola dunque attorno a tre figure/attori:

- il dipendente pubblico, quale mutuatario e cedente, titolare originario del credito retributivo verso la PA grazie allo stipendio mensile BASE (fisso e ricorrente) dovutogli dalla PA;

- l’intermediario finanziario, mutuante e cessionario, che acquisisce la titolarità diretta verso la PA del credito ceduto;

- la pubblica amministrazione, datrice di lavoro-debitrice di stipendio a fine mese, quale debitore ceduto, tenuta all’adempimento diretto ed esclusivo verso il cessionario a seguito della notificazione della cessione di detto credito (max 1/5 di stipendio).

In tale prospettiva, la cessione assume natura traslativa reale, determinando lo spostamento immediato del diritto di credito dal patrimonio del lavoratore a quello dell’ente finanziatore, con la conseguenza che, una volta perfezionato l’effetto traslativo, il lavoratore perde la disponibilità del credito ceduto e non è più legittimato a pretenderne l’adempimento dalla PA debitrice che se ne libera pro-quota pagando il terzo (soggetto finanziatore).

La giurisprudenza di legittimità ha ribadito con chiarezza tale principio, affermando che, a seguito della cessione, il credito diviene di titolarità esclusiva del cessionario e che le somme trattenute non conservano natura retributiva in capo al lavoratore, con conseguente esclusione della sua legittimazione attiva alla relativa azione.

Sotto il profilo funzionale, la posizione della pubblica amministrazione si atteggia in termini di mera soggettività passiva dell’obbligazione ceduta: la PA, infatti, non diviene parte del contratto di finanziamento, ma resta estranea al sinallagma negoziale tra mutuatario e mutuante, assumendo unicamente il ruolo di debitore ceduto, talora qualificato dalla giurisprudenza come adiectussolutionis causa. In questa ottica si colloca il recente orientamento della Corte di Cassazione, secondo cui l’ente pubblico datore di lavoro non è responsabile dei debiti personali contratti dal dipendente, neppure quando il rimborso avvenga mediante cessione del quinto o delegazione di pagamento, dovendosi escludere ogni forma di coobbligazione o responsabilità contrattuale diretta verso il finanziatore.

Ne deriva che l’obbligo della PA si esaurisce nell’esecuzione corretta e tempestiva della prestazione dovuta, consistente nel trattenere le quote di stipendio e versarle al cessionario, una volta che la cessione sia divenuta ad essa opponibile.

Sul piano dell’esecuzione, la Suprema Corte ha altresì puntualizzato che la cessione del quinto non può comportare un aggravamento ingiustificato della posizione del debitore ceduto, dovendo trovare applicazione i principi di correttezza e buona fede di cui agli artt. 1175 e 1375 c.c. In tale direzione si collocano le più recenti pronunce che hanno escluso la legittimità dell’addebito, al lavoratore, dei costi amministrativi sostenuti dal datore di lavoro per la gestione della cessione, qualificando tali attività come rientranti nell’ordinaria organizzazione aziendale o amministrativa e ponendo a carico del datore l’onere di dimostrare l’eventuale sproporzionata gravosità delle prestazioni. Tale orientamento appare particolarmente significativo nel settore pubblico, ove la funzione organizzativa dell’amministrazione assume rilievo centrale e deve conformarsi a criteri di efficienza e imparzialità.

Infine, nella fase patologica del rapporto, la responsabilità si distribuisce secondo le regole generali dell’inadempimento obbligatorio, distinguendosi nettamente tra le posizioni soggettive coinvolte:

• l’inadempimento del dipendente rileva nei rapporti interni con l’intermediario finanziario;

• mentre l’eventuale omissione della PA nel versamento delle somme trattenute integra un inadempimento dell’obbligazione ceduta, azionabile esclusivamente dal cessionario, quale unico titolare del credito. In tale contesto, la Cassazione ha escluso tanto la configurabilità di una responsabilità solidale di terzi (quali appaltatori o committenti), quanto la possibilità per il lavoratore di rivendicare le somme già oggetto di cessione, confermando l’autonomia e la pienezza dell’effetto traslativo proprio dell’istituto della cessione del credito.

In conclusione, l’analisi sistematica della fattispecie evidenzia come la cessione del quinto dello stipendio, pur innestandosi su un rapporto di lavoro pubblico, mantenga una struttura essenzialmente privatistica, nella quale la pubblica amministrazione svolge un ruolo meramente esecutivo e neutrale rispetto al rischio creditizio, mentre la tutela del finanziatore si fonda primariamente sull’effetto traslativo del credito e sulla vincolatività dell’obbligazione in capo al debitore ceduto.

Riassumendo graficamente:

Ora, se accade che la Pubblica Amministrazione (o il datore di lavoro) non versa le rate della cessione del quinto o non trattenendole affatto o pur avendole trattenute non le versa, incorre in una serie di responsabilità di natura civilistica (e in casi estremi anche penale) ben individuabili?

1. Qualificazione giuridica: inadempimento del debitore ceduto

Con la cessione del quinto:

- il credito retributivo (quota di stipendio) viene ceduto dal dipendnete-creditore ex art. 1260 c.c. alla finanziaria;

- la PA diventa “debitore ceduto” (artt. 1260 ss. c.c.);

- una volta notificata- alla PA datoriale debitrice - la cessione, la PA è obbligata a pagare il cessionario.

In particolare:

- art. 1264 c.c. → la cessione è efficace verso il debitore dal momento della notifica;

- da quel momento il pagamento deve essere fatto al cessionario.

- - - -

2. Responsabilità civile della PA

A) Inadempimento contrattuale (art. 1218 c.c.)

Se la PA: