Permalink

25/05/2026

PIAO > PTPCT & DICHIARAZIONE DI ASSENZA DI CONFLITTO DI INTERESSI: EQUIVOCI – FRAINTENDIMENTI – PRECISAZIONI OPERATIVE CONCRETE in merito.

PIAO > PTPCT & DICHIARAZIONE DI ASSENZA DI CONFLITTO DI INTERESSI: EQUIVOCI – FRAINTENDIMENTI – PRECISAZIONI OPERATIVE CONCRETE in merito.

Osservazioni e riflessioni utili per stesura/aggiornamento delle misure del PTPCT

25 Maggio 2026

Se un dipendente trovantesi in situazione di CONFLITTO DI INTERESSI (conflitto tra quello/i proprio/i latu sensu inteso/ie quello/i della PA, che debbonsi perseguire col provvedimento finale di un procedimento amministrativo cui il dipendente partecipa: massimamente se RdP/RUP) non si astiene dal PARTECIPARE AL/NEL PROCEDIMENTO AMMINISTRATIVO (avviato dalla PA a domanda di terzo-interessato/destinatario finale del provvedimento o anche solo d’ufficio ai sensi di legge, pena in entrambi i casi il reato di omissione di atti d’ufficio ex commi 1 e 2, rispettivamente),l’atto finale con cui detto procedimento si deve concludere per legge (fosse anche nella forma del SILENZIO: ASSENSO/RIGETTO!) è CORROTTO, per dirla in gergo generico comprensibile a tutti: possiamo sicuramente dire che la PROCEDURA è affetta da CORRUZIONE nel senso di MALDADMINISTRATION come minimo (talvolta si tratta di mera irregolarità, che comunque è sempre maladministration!).

Certamente gli addetti ai lavori,amministrativisti e Avvocati,nel caso/evenienza di cui sopra diranno che si ha non mera irregolarità ma una vera e propria v-i-o-l-a-z-i-o-n-e d-i l-e-g-g-e e che quindi l’atto finale è per derivazione annullabile ex art 21-octies co. 1 L. 241/1990 appunto per “violazione di legge”(l’astensione, quando c’è conflitto di interessi, è invero atto dovuto per legge: ergo la sua assenza v-i-o-l-a la legge!) con tempestivo ricorso dinanzi al TAR. Ex pluribus vedasi:Consiglio di Stato, sez. IV, 24 aprile 2023, n. 4129, che afferma in sintesi che la mancata astensione del funzionario comporta una illegittimità procedimentale che incide (a cascata) sulla legittimità dell’atto finale: questa è esattamente la ‘illegittimità derivata’ per mancata astensione del RdP (il meroistruttore a tal fine un ruolo irrilevante a tal fine, di norma, massimamente se svolge attività ‘vincolata’). Se l’obbligo di stensione, per ipotesi, dovesse invece gravare non sul RdP ab origine e/o per causa sopraggiunta ma finalmente esclusivamente sul Dirigente che deve adottare l’atto di sua competenza che - versando egli in conflitto di interessi - non si astiene dinanzi alla proposta del RdP, pur legittima sul piano procedimentale e sostanziale, il vizio di illegittimità potrebbe dirsi che sorge direttamente intra stesso atto finale e non deriva dal procedimento (recte sub-procedimenti, esattamente: istruttoria e proposta finale del RdP al Dirigente[1]).

A dirla tutta, la Giurisprudenza amministrativa discutibilmente, sia in caso di mancata astensione del RdP sia del Dirigente, versante/i in conflitto di interessi, considera dette gravissime mancate astensioni mere irregolarità e non violazioni di legge invalidanti l’atto ii casi di attività istruttoria o atti a contenuto vincolato e più precisamente se:

- il procedimento è totalmente vincolato;

- il RdP non ha oggettivamente alcun margine valutativo;

- l’atto finale è inevitabile (art. 21‑octies, comma 2[2]).

Vedasi ex pluribisConsiglio di Stato, Sez. IV, 24 aprile 2023, n. 4129 che in sintesi afferma: la mancata astensione del funzionario in conflitto di interessi comporta una illegittimità procedimentale che incide sulla legittimità dell’atto finale, salvo che sia dimostrato che tale situazione non ha influenzato il contenuto del provvedimento.

Chi scrivi ovviamente, all’infuori della salvezza ex art. 21-octies co.2, non condivide. Ma…tant’è e bisogna pur saperlo, sino a che il Legislatore non chiarisce: pro TRASPARENZA ovviamente!

Ebbene, se ricorrendo una delle due suddette ipotesi, lesive dell’art. 6bis L. 241/1990 e del DPR 62/2013 artt. 6 e 7, l’atto finale (il provvedimento) viene comunque adottato o si integra tacitamente pur non vedendosi materialmente (ad es. nelle ipotesi di silenzio assenso/silenzio rigetto) ed il ricorso dinanzi al TAR non viene esperito nei termini, il fatto che l’atto de quo, CORROTTO=VIZIATO, diventi definitivo (salvo annullamento d’ufficio della stessa PA ex art. 21-nonies L. 241/1990) se da un lato dà certezza e stabilità all’azione amministrativa e quindi al diritto in generale, al contempo pone la PA in una posizione oggettivamente imbarazzante ogni qual volta trattasi di atto che deve andare in TRASPARENZA.

Insomma, è di tutta evidenza che non è bello avere - in una corsia del nostro supermercato web ‘Amministrazione Trasparente’- esposto un prodotto AVARIATO (CORROTTO) anche se definitivo non più modificabile (per sole ragioni di certezza del diritto) da nessuno: la PA non ci fa una bella figura e …qualche PM erariale, sicuramente in presenza del clamor fori ma di recente anche in assenza di esso[3] – si pensi ad un caso palesissimo e noto a tutti di conflitto di interessi che magari susciti anche quale sarcastico articolo sulla cronaca locale, uno dei tanti mezzi spesso usati occultamente dall’opposizione– potrebbe non pensarci troppo a chiedere il rinvio a giudizio dell’autore per DANNO ALL’IMMAGINE DELLA PA, salvo poi però perdere la ‘causa’ per il solo fatto che tale fatto non integra alcun d-e-l-i-t-t-o[4]adanno della PA (anche diverso da quelli ai quali fa rinvio l'abrogato art. 7 della legge n. 97/2001: abrogato dal D.Lgs. 174/2016, tra l’altro)[5].Resta però l’azione disciplinare della PA che potrebbe anche portare a sanzione severe o se c’è recidiva severissima, certamente !!!

Quanto dispongono le seguenti ‘norme’ (leggi/regolamenti, slavi i casi disposti dal PTPCT ma senza andare contra legem[6]):

IN GENERALE, per tutti i procedimenti amministrativi:

- art. 6bis L. 241/1990, senza trascurare l’art. 51[7] cpc. NB: a pag. 49 del PNA 2019 l’ANAC scrive: “(…) Visto anche il riferimento alle gravi ragioni di convenienza che possono determinare il conflitto di interessi, è necessario che il dirigente/ superiore gerarchico verifichi in concreto se effettivamente l’imparzialità e il buon andamento dell’amministrazione possano essere messi in pericolo. La relativa decisione in merito deve essere comunicata al dipendente. Tale valutazione in capo al dirigente o al superiore gerarchico circa la sussistenza di un conflitto di interessi, appare necessaria anche nella fattispecie di cui all’art. 14, sebbene la norma sembri prevedere un’ipotesi di astensione automatica.”. Mentre a nota 91 del PNA 22 si legge: “91 Con riferimento al conflitto di interessi dei commissari di gara, la cui disciplina è contenuta all’art 77 del Codice dei contratti pubblici, si precisa che trova applicazione il regime più stringente di cui all’art. 51 c.p.c. ossia la rilevanza del quarto grado di parentela. Tale rigore è legato alla maggiore possibilità di un commissario di gara di influenzare il processo decisionale, in un’area considerata ad alto rischio corruttivo.”.

- artt. 6, 7 e (per i Dirigenti in particolare) 13 e 14 del DPR 62/2013;

IN PARTICOLARE per i procedimenti ex D.Lgs. 36/2023:

- art. 16;

ormai lo sappiamo tutti: anche inutile riprodurle e parlarne qui !

Nella prassi, ancor prima della L. 190/2012 e dei vari PP.NN.A dell’Anac come si attuavano cautelativamente tali disposizioni? Semplice: il singolo dipendente/Dirigente ricorrendo la condizione di conflitto di interessi, doveva semplicemente quanto diligentemente - conoscendo e ricordando tali disposizioni imperative !!! - ASTENERSI ! Pena, tra l’altro, il suo assoggettamento anche (ma non solo) a responsabilità disciplinare per non essersi astenuto (v. art. 16 del DPR 62/2013 rubricato “Responsabilita' conseguente alla violazione dei doveri del codice”) ! Bastava.

Col passare degli anni è poi invalsa la prassi di inserire - a mo’ di monito/pro-memoria diciamo responsabilizzante – nella struttura standard delle proposte del RdP/RUP al Dir. e a fine preambolo (parte motiva) del provvedimento del Dirigente la locuzione ex DPR 445/2000 del tipo “”. Insomma, ad abundantiam ! Era ed è evidente che in uno Stato normale allo scopo bastavano le sole previsioni di legge e di regolamento sopra citate presidiate da una bella schiera di responsabilità insorgenti in caso dimancata astensione. Fatto sta che tali passaggi (nella sostanza dichiarazioni) standard (si assenza di conflitto di interessi sul singolo/specifico provvedimento) intra atto ora stanno nel 99,9% degli atti standard delle PP.AA. italiane. Controllate pure ! Lì stanno e lì ancora rimangono e rimarranno per decenni.

E’ bastato, basta all’ANAC ? Macchè ! E’ infatti nei vari PP.NN.A ha previsto, quali autonome e diverse misure (dalle suddette dichiarazioni intra atto: ma nella sostanza sono identiche!) pro Anticorruzione > Conflitto di interessi, la resa di specifiche dichiarazioni di assenza di conflitto di interesse su base/modello DPR 445/2000 da parte dei dipendenti coinvolti – di volta in volta - in uno specifico procedimento, non bastando cautelativamente quella resa (ex DPR 62/2012 art. 6 co. 1) una tantum (e magari periodicamente una volta all’anno ex PTPCT) all’ “atto dell’assegnazione all’ufficio”. La vita invero col passar del tempo muta le condizioni materiali della nostra esistenza su questo pianeta! Ciò è avvenuto da parte dell’ANAC col:

# PNA 2019 (delib. 1064/2019 parte generale)

§ 1.4.1. Astensione del dipendente in caso di conflitti di interessi

(pagg. 48ss.)

“Si raccomanda alle amministrazioni di individuare all’interno del PTPCT una specifica procedura di rilevazione e analisi delle situazioni di conflitto di interessi, potenziale o reale.

A titolo esemplificativo e non esaustivo, si suggerisce di prevedere nel Piano le seguenti attività:

- acquisizione e conservazione delle dichiarazioni di insussistenza di situazioni di conflitto di interessida parte dei dipendenti al momento dell’assegnazione all’ufficio o della nomina a RUP;

- monitoraggio della situazione, attraverso l’aggiornamento, con cadenza periodica da definire (biennale o triennale), della dichiarazione di insussistenza di situazioni di conflitto di interessi, ricordando con cadenza periodica a tutti i dipendenti di comunicare tempestivamente eventuali variazioni nelle dichiarazioni già presentate;

- esemplificazione di casistiche ricorrenti di situazioni di conflitto di interessi (ad esempio situazioni di conflitto di interessi dei componenti delle commissioni di concorso o delle commissioni di gara);

- chiara individuazione dei soggetti che sono tenuti a ricevere e valutare le eventuali situazioni di conflitto di interessi dichiarate dal personale (ad esempio, il responsabile dell’ufficio nei confronti del diretto subordinato);

- chiara individuazione dei soggetti tenuti a ricevere e a valutare le eventuali dichiarazioni di conflitto di interessi rilasciate dai dirigenti, dai vertici amministrativi e politici, dai consulenti o altre posizioni della struttura organizzativa dell’amministrazione;

- predisposizione di appositi moduli per agevolare la presentazione tempestiva di dichiarazione di (((pare: sussistenza di !)))conflitto di interessi;

- attività di sensibilizzazione del personale al rispetto di quanto previsto in materia dalla l. 241 /1990 e dal codice di comportamento.”

Ma sempre del 2019 vedasi anche ANAC - Linee Guida n. 15 recanti «Individuazione e gestione dei conflitti di interesse nelle procedure di affidamento di contratti pubblici»:

Parte II – Obblighi dichiarativi e di comunicazione

(pagg. 5 ss.)

“6 Dichiarazione sostitutiva riferita alla singola procedura di gara

6.1 Ferme restando le disposizioni richiamate al paragrafo 5, i soggetti di cui al paragrafo 4 che ritengano di trovarsi in una situazione di conflitto di interessi rispetto alla specifica procedura di gara e alle circostanze conosciute che potrebbero far insorgere detta situazione, devono rendere una dichiarazione sostitutiva di atto di notorietà e di certificazione ai sensi del decreto del Presidente della Repubblica n. 445/2000.

6.2 La dichiarazione, resa per quanto a conoscenza del soggetto interessato, ha ad oggetto ogni situazione potenzialmente idonea a porre in dubbio la sua imparzialità e indipendenza La dichiarazione è rilasciata(((dai ‘collaboratori’ interni alla PA del RUP: es. meri istruttori, etc.))) al responsabile del procedimento. Il RUP rilascia la dichiarazione sui conflitti di interesse al soggetto che lo ha nominato e/o al superiore gerarchico (((chi se non il suo DIRIGENTE, unico competente a nominarlo RUP ex L. 241/1990[8] ???))).

6.3. Al fine di assicurare che il conferimento degli incarichi attinenti alla procedura di gara sia effettuato in assenza di conflitti di interessi, la nomina è subordinata all’acquisizione della dichiarazione sostitutiva sull’assenza di conflitti di interesse resa dal soggetto individuato.

6.4. L’amministrazione provvede (((=DEVE PROVVEDERE))) al protocollo, alla raccolta e alla conservazionedelle dichiarazioni acquisite, nonché al loro tempestivo aggiornamento in occasione di qualsivoglia variazione sopravvenuta dei fatti dichiarati all’interno del fascicolo relativo alla singola procedura.

6.5. Ai sensi dell’articolo 47 del decreto del Presidente della Repubblica n. 445/2000, i controlli delle dichiarazioni sostitutive sono(((perchè..DEVONO ESSERE…)))effettuati a campione(((dalla PA ricevente tali dichiarazioni: ‘a campione’ = modalità minima necessaria, ma anche tutti volendolo/potendolo!))). Il controllo viene avviato(((non a campione ma su singola dichiarazione)))in ogni caso in cui insorga il sospetto della non veridicità delle informazioni ivi riportate, ad esempio al verificarsi delle situazioni indicate nella tabella di cui al paragrafo 10 (((v. ivi colonna 3 della Tabella “SITUAZIONE DI RISCHIO”[9] = evento che si vuole scongiurare)))o in caso di segnalazione da parte di terzi. I controlli sono svolti

- in contraddittorio con il soggetto interessato

- mediante utilizzo di banche dati, informazioni note e qualsiasi altro elemento a disposizione della stazione appaltante.

6.6. I soggetti di cui a paragrafo 4 sono tenuti a comunicare immediatamente al responsabile dell’ufficio di appartenenza e al RUP il conflitto di interesse che sia insorto successivamente alla dichiarazione di cui al punto 6.1. Il RUP rende la dichiarazione al soggetto che l’ha nominato e al proprio superiore gerarchico. La comunicazione è resa per iscritto e protocollata per acquisire certezza in ordine alla data.”

# PNA 2022 (delib. ANAC 7/2023):

Ø “3.1 Le dichiarazioni

Di seguito, si individua una serie di misure di prevenzionedel conflitto di interessi che si raccomanda alleamministrazioni di inserire all’interno dei propri PTPCT o nella Sezione anticorruzione e trasparenza del PIAO. Detto elenco, tuttavia, non è da intendersi tassativo in quanto è rimessa alla singola stazione appaltante la scelta di prevederediverse o ulteriori misure preventive, in base alle proprie peculiarità e caratteristiche.

La principale misura per la gestione del conflitto di interessi è costituita dal sistema delle dichiarazioni che vengonorese dai dipendenti e dai soggetti esterni coinvolti (esclusi i progettisti, a meno che non ricorra la deroga al divieto diassegnazione del contratto di cui all’art. 24, co. 7, d.lgs. 50/2016, cfr. per i dettagli al § 1.2.), dalle successive verifichee valutazioni svolte dall’amministrazione e dall’obbligo* di astensione in caso di sussistenza del conflitto.”(((*ovvio : è un obbligo di legge = previsto dalla legge; il sistema delle dichiarazioni no !!!)))

Ø TABELLA “Tabella 12 - Esemplificazione di eventi rischiosi e relative misure di prevenzione” (a pag. 80 ss.) in colonna 3“POSSIBILI MISURE”:

- sul RUP e ‘personale di supporto’ al RUP: “1. Dichiarazione da parte del soggetto che ricopre l’incarico di RUP, o(((‘o’ ???)))delpersonale di supporto, delle eventualisituazioni di conflitto di interessi aisensi dell’art. 42 del d.lgs. n. 50/2016(cfr. Parte speciale, Conflitti diinteressi in materia di contrattipubblici, § 3.1, del presente PNA). 2. Individuazione del soggetto competente alla verifica evalutazione delle dichiarazioni rese(cfr. Parte speciale, Conflitti diinteressi in materia di contrattipubblici del presente PNA).”.

Sul piano metodologico concreto dalla FAQ Anac su https://www.anticorruzione.it/en/-/conflitto-di-interessi-1 si apprende che:

“(((QUESITO)))In materia di contratti pubblici, le dichiarazioni di mancanza di potenziale conflitto di interessi rese da chi opera per l’amministrazione, le dichiarazioni che attestano quali sono le posizioni di interesse potenzialmente rilevanti rispetto al ruolo del dichiarante, le comunicazioni di potenziale conflitto di interessi rese ai sensi del comma 3 dell’art. 16 d.lgs. 36/2023 - se prive di data e sottoscrizione certa o comunque attestata da protocollo - sono efficaci come misure per contrastare la corruzione?

(((RISPOSTA))) Tutte le dichiarazioni e comunicazioni sopra indicate, poiché la data di acquisizione da parte dell’amministrazione è elemento essenziale per la relativa funzionalità rispetto allo scopo, devono essere necessariamente datate e sottoscritte dal dichiarante e protocollate o comunque acquisite in data certa dall’ente a cui sono rivolte.

E’ di tutta evidenza, stante la necessità di una loro raccolta a mezzo protocollazione e archiviazione, quindi che LE DICHIARAZIONI IN ESAME pur essendo un ‘doppione’ di quelle o meglio solo di quella resa sia dal RdP/RUP sia dal Dir. intra testo del provvedimento finale (a mezzo formula DPR 445/2000) siano un quid plurisdi quelle e si aggiungono a quelle ! Abbandoniamo le prime ? No, quando c’è di mezzo l’accountabilitymelius abundare quam deficere[10].

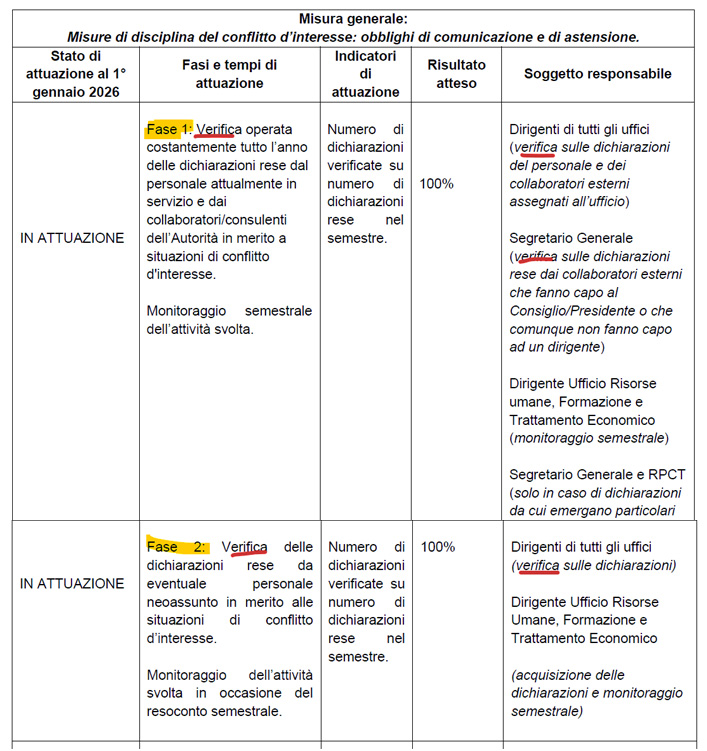

E l’ANAC insiste poi particolarmente, anche a casa sua (v. infra estratto dal PTPCT 2026-2028 della stessa ANAC AL § 14 A PAG. 30), sulla necessità di fare dei CONTROLLI SU TALI DICHIARAZIONI RESE:

NB: a rigore l’attività di VERIFICA non è una MISURA pro anticorruzione > conflitto di interessi ma è una attività amministrativa da svolgersi successivamente all’attuazione della MISURA consistente nel FAR RENDERE LA DICHIARAZIONE a chi di dovere ! Poi in senso lato la si può intendere essa stessa misura: ma derivata o conseguenziale.

Quanto al CHI al COME CONDURRE TALI VERIFICHE su TALI DICHIARAZIONI RESE da detti soggetti SU MODELLI STANDARDIZZATI DALLE PP.AA. GIA’ NEGLI ANNI PRECEDENTI (al 2026 in sede di PTPCT) ed ACQUISITE DALLA PA (ovviamente previa INFORMATIVA al dichiarante ex GDPR 679/2016, si spera !!!) che è la vera sfida del triennio 2026-2028 estraggo da uno dei buoni PIAO >PTPCT di PA letti dal 1 di febbraio 2026 ad oggi alcuni utili consigli concreti, poi ognuno fa quello …che può:

^^^^^^^^^^^^^^^INIZIO CITAZIONE^^^^^^^^^^^^^^^

È noto infatti che spetta al dirigente di ciascuna struttura che riceve la dichiarazione resa ai sensi degli artt. 46 e 47 del DPR 445/2000(((dal Rdp/RUP, pare !)))effettuare i controlli, ai sensi dell’art. 71 del DPR 445/20003. Ciò anche in attuazione di quanto previsto all’art. 16, co. 1 lett. l-bis -l-ter e l-quater del d.lgs. 165/2001. Spetta altresì al responsabile del procedimentoche acquisisce le dichiarazioni di altri soggetti coinvolti nell’iter procedimentale, applicare correttamente la normativa sui controlli su tali dichiarazioni. (((QUINDI pare che i controllori siano due: il Dirigente ed il RdP/RUP)))

I controlli sono necessari innanzitutto qualora sorga un ragionevole dubbio che la dichiarazione non sia veritiera, avviando senz’altro, in tal caso, un controllo puntuale. Si ricorda, a tal proposito, che l’art. 73 del DPR 445/2000 prevede l’esenzione di responsabilità per la pubblica amministrazione e i suoi dipendenti, nel caso in cui l’atto emanato sia conseguenza di false dichiarazioni o di documenti falsi o contenenti dati non più rispondenti a verità, prodotti dall'interessato o da terzi, salvi i casi di dolo o colpa grave. Conseguentemente non si potrà ritenere esente da responsabilità chi abbia dolosamente usato le dichiarazioni o i documenti a lui noti come falsi o, con colpa grave, non abbia proceduto al controllo nonostante l’evidenza di elementi idonei a generare il ragionevole dubbio sulla veridicità della dichiarazione resa.

Il citato art. 71 prevede inoltre che sulle dichiarazioni rese ai sensi degli artt. 46 e 47 vengano effettuati controlli, anche a campionein misura proporzionale al rischio e all'entità del beneficio.

La definizione di un sistema dei controlli sulle dichiarazioni di assenza di conflitti di interesse è pertanto necessaria ai sensi della normativa sopra citata e delle sollecitazioni provenienti dalla Commissione europea, dal Mef e dalla Corte dei Conti. Si evidenzia però che è soprattutto interesse dell’Amministrazione, del dirigente e di ciascun dipendente pubblico assicurare la corretta gestione della «cosa pubblica» anche mediante la prevenzione di conflitti di interesse. Pertanto è legittimo e doveroso che la Pubblica Amministrazione verifichi in concreto che l’azione amministrativa non sia condizionata e deviata per favorire il soddisfacimento di interessi personali.

Resta inteso che l’effettuazione di controlli sulle dichiarazioni di assenza di conflitti di interesse potrà essere condotta nei limiti connessi alla mission dell’Amministrazione e ai conseguenti poteri ad essa spettanti...